«Сбер» и ФАС:

что будет дальше

Александра Ермайкина

21.03.2024

В июне прошлого года «Сбер» ввел подписку «ДомКлик Плюс» на которой агенты потеряли часть привычного заработка, а клиенты — выбор страховой компании для ипотечного страхования. В статье поделимся хронологией истории и расскажем, что ждет дальше рынок страхования.

Что такое «ДомКлик Плюс»

«ДомКлик Плюс» — это подписка, которая снижает процентную ставку на 1% по договору ипотечного кредитования, а еще включает полис страхования жизни и здоровья, тоже банка «Сбер».

Вроде звучит складно и красиво, минус 1% по договору — это же экономия, значит, заемщику хорошо. К сожалению, не всё так гладко и просто. Одним из условий подписки, идет оформление полиса ипотечного страхования «Сбербанк Страхования жизни», то есть у клиента не остается выбора полиса другой СК, а это уже нарушение закона.

Естественно, участникам рынка страхования не понравилось нововведение, потому что теряется суть работы агента — оформлять полисы и предлагать лучшие условия для клиента. Немного контекста: полис ипотечного страхования, который обязателен во время всей выплаты ипотеки, можно оформлять в любой СК, а не только в той, где вы брали ипотеку.

Вроде звучит складно и красиво, минус 1% по договору — это же экономия, значит, заемщику хорошо. К сожалению, не всё так гладко и просто. Одним из условий подписки, идет оформление полиса ипотечного страхования «Сбербанк Страхования жизни», то есть у клиента не остается выбора полиса другой СК, а это уже нарушение закона.

Естественно, участникам рынка страхования не понравилось нововведение, потому что теряется суть работы агента — оформлять полисы и предлагать лучшие условия для клиента. Немного контекста: полис ипотечного страхования, который обязателен во время всей выплаты ипотеки, можно оформлять в любой СК, а не только в той, где вы брали ипотеку.

С чего все началось

Если заемщик берет ипотеку в «Сбер», но хочет оформить сторонний полис, то льготные условия пропадают (минус 1% по кредитованию), так как они действуют только при покупке подписки «ДомКлик Плюс». Многих клиентов данный процесс не устроил, и они начали писать жалобы. ФАС это услышали и вскоре было выявлено в действиях организаций признаки заключения антиконкурентного соглашения. Началось расследование.

По мнению службы, предложение «Сбербанка» и «СберСтрахования» получить кредит на более выгодных условиях только в случае приобретения допуслуг у определенного банком страховщика, ограничивает остальных участников рынка и граждан. В случае установления вины компаниям грозят оборотные штрафы от суммы выручки на рынке в соответствии с КоАП РФ, но это станет известно, в лучшем случае, только осенью текущего года.

По мнению службы, предложение «Сбербанка» и «СберСтрахования» получить кредит на более выгодных условиях только в случае приобретения допуслуг у определенного банком страховщика, ограничивает остальных участников рынка и граждан. В случае установления вины компаниям грозят оборотные штрафы от суммы выручки на рынке в соответствии с КоАП РФ, но это станет известно, в лучшем случае, только осенью текущего года.

Как новый закон поможет бизнесу

В середине декабря 2023 года, Владимир Путин подписал закон, в котором банки не могут поднимать ставку при отказе от страховки выше, чем при заключении договора. Давайте разбираться, что это значит для банков и агентов.

В inssmart написало много агентов и партнеров по этому поводу. Мы разобрались в вопросе, поэтому покажем на примере, как это повлияет на рынок.

Человек оформил ипотеку под 9% в каком-то банке, оформив сразу там полис. Ставка банка по ипотеке без страховки на момент заключения кредитного договора была 10%. Через год заемщик решил не продлевать полис, тогда банк максимально повысил ставку, то есть до 10%, а не как было со страховкой — 9%.

Теперь банк не сможет прописывать — «условия ставки по ипотеке остаются на усмотрение банка», потому что они, по сути, могут быть любыми. Значит, придется прописывать условия сразу, например: ставка со страховкой банка — 9%, без страховки — 10%, но сделать ее выше банку уже не получится.

Закон вступит в силу 1 июля 2024 года и будет применяться только с договорами, которые оформили после первого числа. Мы в inssmart уверены, что новый закон определенно поправит ситуацию, как с подпиской «Домклик» у «Сбер», а также не допустит новых неприятных ситуаций для участников рынка.

В inssmart написало много агентов и партнеров по этому поводу. Мы разобрались в вопросе, поэтому покажем на примере, как это повлияет на рынок.

Человек оформил ипотеку под 9% в каком-то банке, оформив сразу там полис. Ставка банка по ипотеке без страховки на момент заключения кредитного договора была 10%. Через год заемщик решил не продлевать полис, тогда банк максимально повысил ставку, то есть до 10%, а не как было со страховкой — 9%.

Теперь банк не сможет прописывать — «условия ставки по ипотеке остаются на усмотрение банка», потому что они, по сути, могут быть любыми. Значит, придется прописывать условия сразу, например: ставка со страховкой банка — 9%, без страховки — 10%, но сделать ее выше банку уже не получится.

Закон вступит в силу 1 июля 2024 года и будет применяться только с договорами, которые оформили после первого числа. Мы в inssmart уверены, что новый закон определенно поправит ситуацию, как с подпиской «Домклик» у «Сбер», а также не допустит новых неприятных ситуаций для участников рынка.

Как развивается дело

На прошлой неделе ФАС согласилась рассматривать дело об ипотечном страховании в закрытом заседании. Для принятия такого запроса нужно ходатайство, значит, это был конкретный запрос «Сбера». Расследование продолжается, служба запросила много документов, в том числе жалобы клиентов, их запросы и переписки. Радует подход ФАС и то, что расследование не затихло на каком-то этапе.

Единственное, что немного ставит в ступор — вопрос сроков. Ближайшее заседание увидим в апреле, а результаты, скорее всего, в сентябре-октябре. Будем верить в лучшее решение для бизнеса, рынка страхования и, конечно, агентов.

Единственное, что немного ставит в ступор — вопрос сроков. Ближайшее заседание увидим в апреле, а результаты, скорее всего, в сентябре-октябре. Будем верить в лучшее решение для бизнеса, рынка страхования и, конечно, агентов.

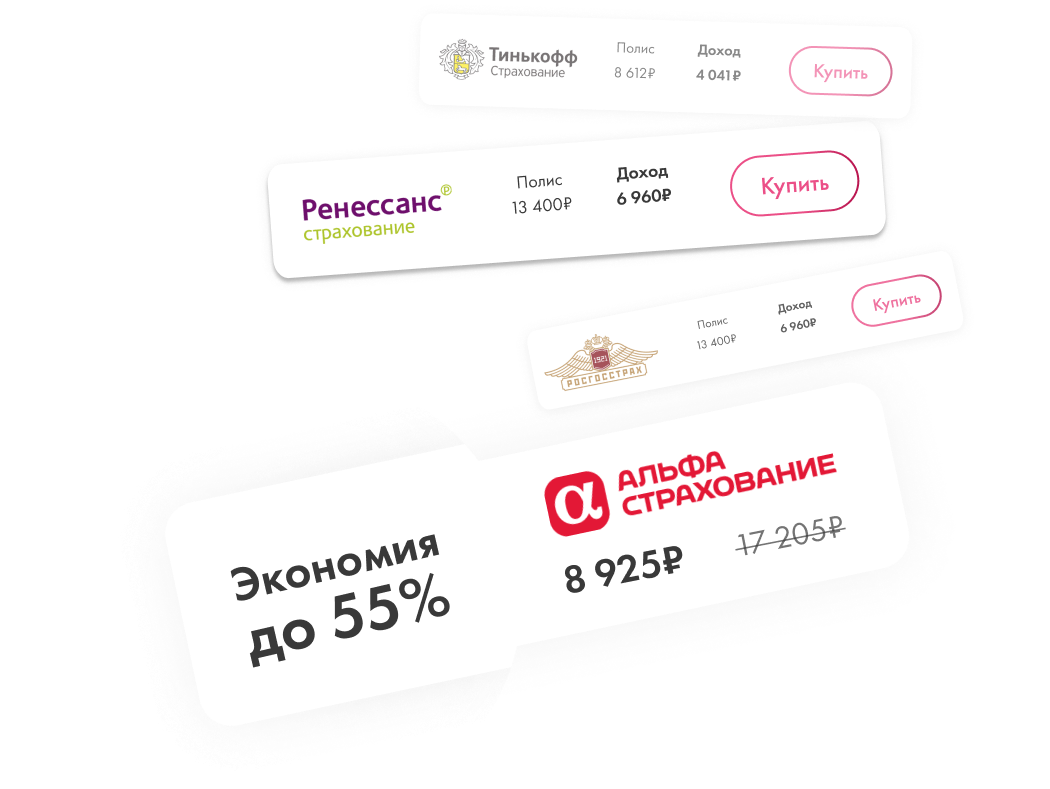

Оформите полис за 5 минут

Сравните предложения

17 страховых компаний

Зарабатывайте с платформой inssmart

+ предрасчет за 10 секунд

Что будет дальше

Сложно предугадать, чем все-таки закончится история и как на это отреагирует банк, поэтому мы спросили мнение Артура Коломийца — сооснователя платформы inssmart для агентов, чтобы внести ясности в происходящее.

По мне, сейчас тот этап истории, где каждый верит во что-то свое. Мы, со стороны рынка страхования, сделали все, что в наших силах: подключили партнеров, написали жалобы.

Если посмотреть историю ФАС, то выигранных дел в несколько раз больше. Мы, конечно, не знаем, как поступит «Сбер» в случае проигрыша, например, если будут введены штрафы. Но надеемся, что закон, который вступит в силу летом, тоже поможет в решение ситуации с подпиской.

Пока что рынок затих, но что могу сказать наверняка, агентам нужно работать с клиентом: считать выгоду от оформления у вас, заботится о своей базе, показывать хороший сервис и не пренебрегать этим.

Если посмотреть историю ФАС, то выигранных дел в несколько раз больше. Мы, конечно, не знаем, как поступит «Сбер» в случае проигрыша, например, если будут введены штрафы. Но надеемся, что закон, который вступит в силу летом, тоже поможет в решение ситуации с подпиской.

Пока что рынок затих, но что могу сказать наверняка, агентам нужно работать с клиентом: считать выгоду от оформления у вас, заботится о своей базе, показывать хороший сервис и не пренебрегать этим.

Советы inssmart для агентов

Мы подготовили три шага, которые важно применять в работе, чтобы удерживать клиентов:

- Делайте пролонгацию на текущую базу, а также можно поднять архивную, чтобы увеличить доход. Все преимущества пролонгации рассказали в статье.

- Считайте для каждого клиента, что будет выгоднее: возможно, выбрав полис другой СК, заемщик будет платить в несколько раз меньше, чем при покупке подписки.

- Для клиентов с опасной профессией или ограничениями по состоянию здоровья (инвалидность, хронические заболевания и так далее), полис «Сбера» может не представлять ценности: там не прописаны многие условия, как, например, в других страховых. Стоит уделять деталям время, чтобы доносить преимущества оформления в разных СК.

Полезные материалы