Подробно о коэффициентах ОСАГО в 2021 году

Итоговая цена ОСАГО высчитывается по сложным формулам. Цена привязана к коэффициентам, которые периодически обновляют. Знать основные принципы расчёта крайне важно, если хотите сэкономить и подобрать наиболее оптимальные вариант страховки. Потому рассмотрим коэффициенты 2021 года и то, от чего зависит цена.

Формулы расчета

Прежде всего, стоимость страховки зависит от правил автострахования в той или иной конторе. Со своей стороны, государство создало тарифный коридор-порог стоимости страховки в обоих диапазонах. Таким образом, государство ограничивает ценовые рамки компаний.

Следующая формула определяет тарифы 2021 года на ОСАГО:

Финальная стоимость ОСАГО основана на базовом тарифе, плюс коэффициенты, которые будут рассмотрены ниже.

Прочие элементы подсчёта указываются ниже. Надо отметить так же то, что умножение на повышающий/понижающий коэффициент ОСАГО определяет цену страховки. Стоит отметить, хоть таблицы могут чётко показать коэффициенты, итоговый тариф всё равно варьируется в больших рамках, которые определяет ЦБ. Отсюда и большой разброс в стоимости полиса от случая к случаю.

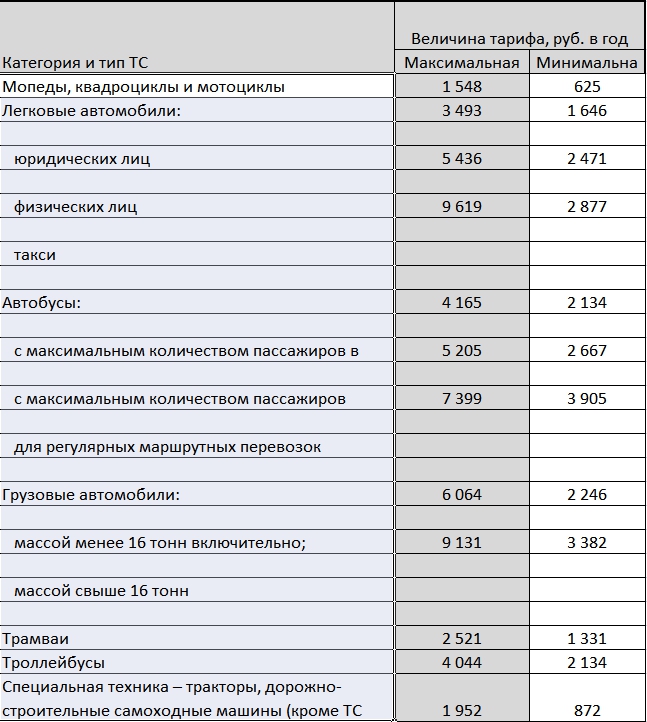

Базовая ставка (ТБ)

Базовая ставка лежит в основе расчётов цены ОСАГО. Её определяют статус владельца, категория и тип ТС. (Статус владельца ограничивается гражданин или организация).

Изначально базовая ставка определялась централизованно, одна на всех. В 2015м году правила скорректировали и базовый тариф заключили в рамки определённого коридора. Это позволило разнообразить предложения ОСАГО на рынках автомобильных страховок.

Таблица ставок базовых

Таблица базового коэффициента ОСАГО ниже. Стоит отметить, что страховщики, как правило, предоставляют только итоговую сумму расчётов, но не их основу.

Применительная практика доказывает, что автостраховщикам регион оформления так же важен, как и тип ТС. Причина в нюансах правил внутри самой компании страховщика и финансовой ситуации владельца авто. Так же компании хотят разнообразить региональный портфель и клиентскую базу внутри тех или иных субъектов РФ.

Коэффициент езды без аварий (КБМ)

Аккуратность водителя автомобиля лежит в основе аварийности—безаварийности. Бонус-малус создан для стимуляции безопасной езды и вычисления риска аварии.

Стоимость ОСАГО уменьшается за каждый год езды на 5%, если не было аварий. Стоит отметить, что учитываются только те аварии, в которых виновен застрахованный и был причинён ущерб.

Значение КБМ демонстрируется таблицей. По ней каждый год водителю присваивается соответствующий класс вождения. С окончанием 12ти месяцев класс пересматривается с учётом страховых случаев. Стартовый коэффициент равен единице. Самый низкий показатель равен 0,5. Наивысшее значение 2,45.

Рассчитать бонус-малус сложнее, чем, кажется. Чем больше лет стажа, тем сложней. Официальный сайт РСА может облегчить задачу. Данный сайт своего рода база данных по водителям и их автомобилям.

Введите следующие данные, что бы провести вычисления:

- гражданин или организация. Указать в статус собственника;

- нюансы полиса. Сколько водителей и прочее;

- дата рождения;

- Фамилия Имя Отчество водителя;

- данные удостоверения водителя;

- дата начала действия договора автострахования.

В случае наличия данных водителя в базе, ему направляются сведенья о его коэффициенте. В ином случае придётся КБМ равный единице, что означат третий класс вождения.

В случае несогласия с данными РСА, можно пройти восстановление коэффициента. Достаточно предоставить службе поддержки соответствующие документы.

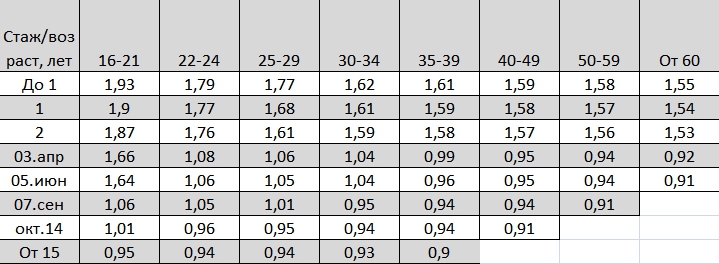

Коэффициент стажа/возраста или базовой ставке (КВС)

КВС учитывает стаж и возраст водителя. В результате в коэффициент прописывается правка на опыт водителя/водителей, прописанных в договоре страхования. Коэффициент становится повышающим для молодых водителей. Это связано с их опытом и как результат, стоимости полиса удваивается. Ниже приведена таблица, чтобы определить стоимость ОСАГО в части КВС.

Территориальный коэффициент (КТ)

Для всех субъектов РФ разработан такой показатель. Для большей части регионов выделены определённые коэффициенты. Москве и прочим некоторым города они так же выделены отдельно. Учитывается риски передвижения по дорогам, от которых зависит вероятность аварии.

Данный коэффициент делится на «А» и «Т». В случае с «А» мотоциклы и автомобильный транспорт. В случае с «Т» спецтехника. Для областных центров и прочих городов перечислены значения в таблице ниже. Информацию по некоторым из крупных городов, требуется уточнить.

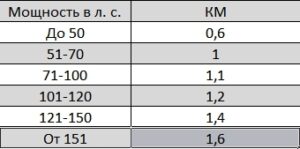

Коэффициент мощности (КМ)

Далее КМ таблица мощности двигателей в Л.С. (Лошадиные силы)

Когда мощность отображена как кВт, используйте формулу: 1 кВт = 1,35962 лошадиных силы.

Коэффициент ограничения численности водителей (КО)

Касается формата автостраховки. В случае неограниченной численности водителей, значение КО составит 1,87. В ином случае будет единица и на цене ОСАГО это не отразится.

Коэффициент сезонности (КС)

На него влияет срок, на который оформляется страховка. Срок полиса 10 и более месяцев, КС составит 1. Срок ниже, коэффициент указан в таблице.

Коэффициент продолжительности автостраховки для иностранных граждан (КП)

Подменяет собой КС тогда, когда транспортное средство имеет заграничную регистрацию. С добавлением 3х промежутков времени значение КП равно указанному выше.

Расчет со всеми коэффициентами ОСАГО

Цену страховки любого формата позволяют рассчитать данные размещённые выше. Нужно добавить остальную информацию к базовому тарифу.

Но можно и проще. Достаточно направить запрос страховщикам региона. Ещё вариант-это использовать один из онлайн сервисов по подбору ОСАГО.

Отмененные коэффициенты

2020 года были отменены два коэффициента. КПр, при наличии прицепа делал автостраховку дороже. КН или коэффициент нарушений. За счёт нарушений ПДД поднимал цену.